【No968】贈与税の申告状況と今後の動向

国税庁より令和5年分の申告状況についての報道発表がありました。今回は贈与税の申告状況と、今後の贈与税の課税のあり方の動向についてご説明します。

(1)贈与税の申告状況

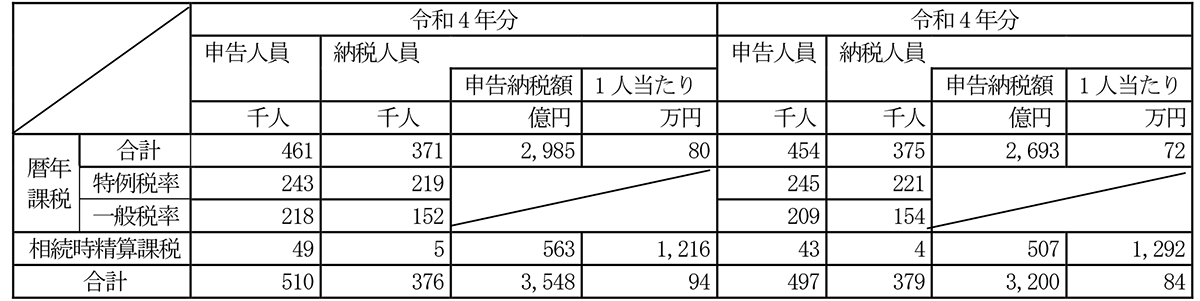

令和4年分の暦年課税による贈与税の申告書を提出した人は461千人で、令和4年から7千人増加しました。申告書を提出した人のうち申告納税額がある人の申告納税額は2,985億円で令和4年から292億円増加しています。

一方、相続時精算課税による贈与税の申告書を提出した人は49千人で、令和4年から6千人増加しました。申告書を提出した人のうち申告納税額がある人の申告納税額は563億円で令和4年から56億円増加しています。

暦年課税と比較すると相続時精算課税を選択する人は少数であることが伺えます。

【贈与税の確定申告書の提出状況等の推移】

(注1) 翌年3月末日までに提出された申告書の計数となります。

(注2) 暦年課税のうち、特例税率に係る人員には、一般税率との併用者を含みます。

(注3) 相続時精算課税に係る人員には暦年課税との併用者を含みます。

上記の贈与税の申告状況をみると、暦年課税については90千人の人は納税が発生していません。これは、基礎控除額110万円以下での贈与税の申告や住宅取得等資金の非課税の適用を受けた贈与税の申告によるものが多いと考えられます。

また、暦年課税による1人当たりの申告納税額は80万円となっています。令和6年以降の贈与税の改正を見越して、財産を分割して贈与することにより、贈与税の負担率を相続税の限界税率以下に抑えた贈与が、前年よりも多数行われているのではないかと考えられます。

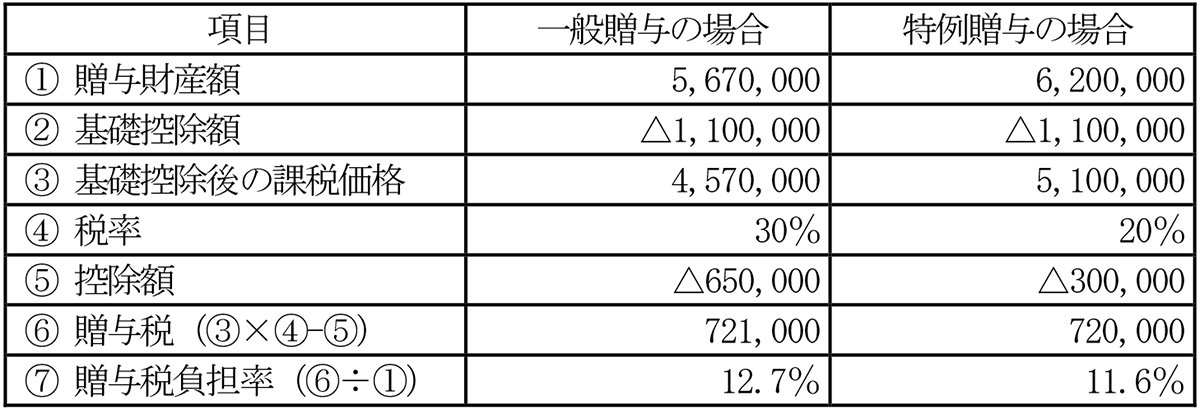

【贈与税の負担率の例】

2)今後の動向

従来は、相続開始前3年間の暦年課税贈与のみ相続財産に加算して相続税が課税されていましたが、税制改正により、令和6年1月1日以降の贈与から、相続開始前7年間の贈与が相続財産に加算されることになります(具体的には、令和8年12月31日までの相続開始については、結果として改正前と同じく相続開始前3年間の贈与財産が相続財産に加算され、令和9年1月1日以後の相続開始については、令和6年1月1日から相続開始日まで、相続開始日に応じて、相続財産に加算される対象期間が長くなり、令和13年1月1日以後の相続発生については、相続開始前7年間の贈与財産が相続財産に加算されることになります)。

また、相続時精算課税制度においても、税制改正により、令和6年1月1日以降の贈与については、特別控除額2,500万円とは別に、年間基礎控除額110万円が加えられることになります。基礎控除額内の贈与については、期間を問わず相続財産に加算されることもなく申告も不要であるため、適用される人も増加されることが予想されます。ただし、相続時精算課税制度を選択すると、以後同じ贈与者からの贈与は、暦年課税贈与による贈与を選択できなくなる点には注意が必要といえます。

(文責:税理士法人FP総合研究所)