【No967】金融所得の社会保険料算定への影響に関する改正の動向について

去る4月25日、厚生労働省は、自民党部会において、所得に応じて集める医療や介護保険料の算定に、株式の配当などの金融所得を反映する仕組みの検討案を示したという報道がありました。この話題について取り上げたいと思います。

1.概要

国民健康保険や介護保険、75歳以上が入る後期高齢者保険といった社会保険について、上場株式等の売買やそれらの保有期間中の配当等に係る、確定申告の際に申告の有無を選択できる所得について、確定申告の選択の有無に関わらず社会保険料の徴収に反映させるようにするというものです。

そもそもこの内容は、政府が2023年12月に閣議決定した、『全世代型社会保障構築を目指す改革の道筋(改革工程)』に掲げられており、そのなかで、【国民健康保険制度、後期高齢者医療制度及び介護保険制度における負担への金融所得の反映の在り方について、税制における確定申告の有無による保険料負担の不公平な取扱いを是正するため、どのように金融所得の情報を把握するかなどの課題も踏まえつつ、検討を行う。】とされているところから始まっています。

また、これだけをみると『国民健康保険や後期高齢者保険の制度だから、給与所得者等の現役世代は関係のないことだね。』と思われがちですが、給与所得者に係る社会保険制度についても、確定申告の有無にかかわらず賃金のみで保険料が決まっている点が指摘されており、これについても、金融資産所得の反映をするかどうかも課題にのぼる可能性があります。

なお、これらの指摘は厚生労働省だけでなく、財務省においても勘案すべき課題として取り上げられています。

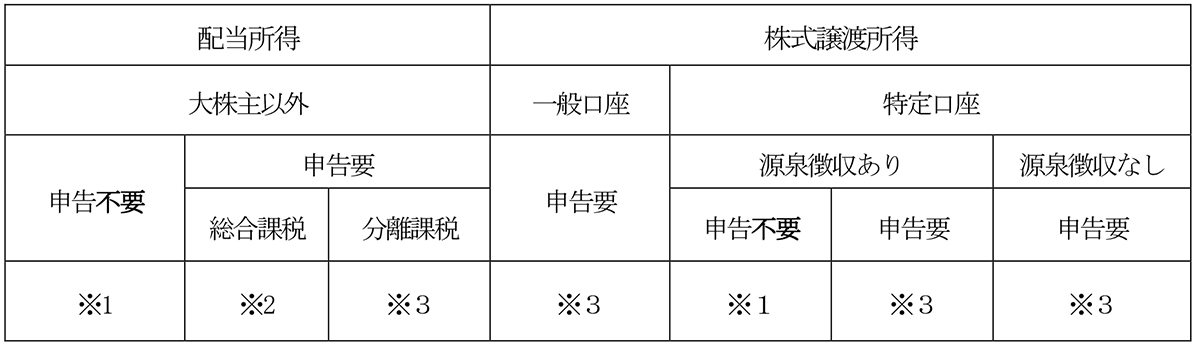

2.現時点の金融資産所得の整理(上場株式等に係る配当所得、譲渡所得等に限定しています)

※1申告不要となるため、税務署へは特定口座年間取引報告書など資料は提出されていますが、市区町村へ連携はされません。

※2他の所得と合算され総合課税(15%~55%)で計算されます(ただし、配当控除の適用があります)。

※3金融資産に係る所得として、損益通算や繰越控除の適用があり、分離課税の税率(20%)で計算されます。

3.現時点で確定申告をした場合に、国民健康保険料、介護保険料等にあたえる影響

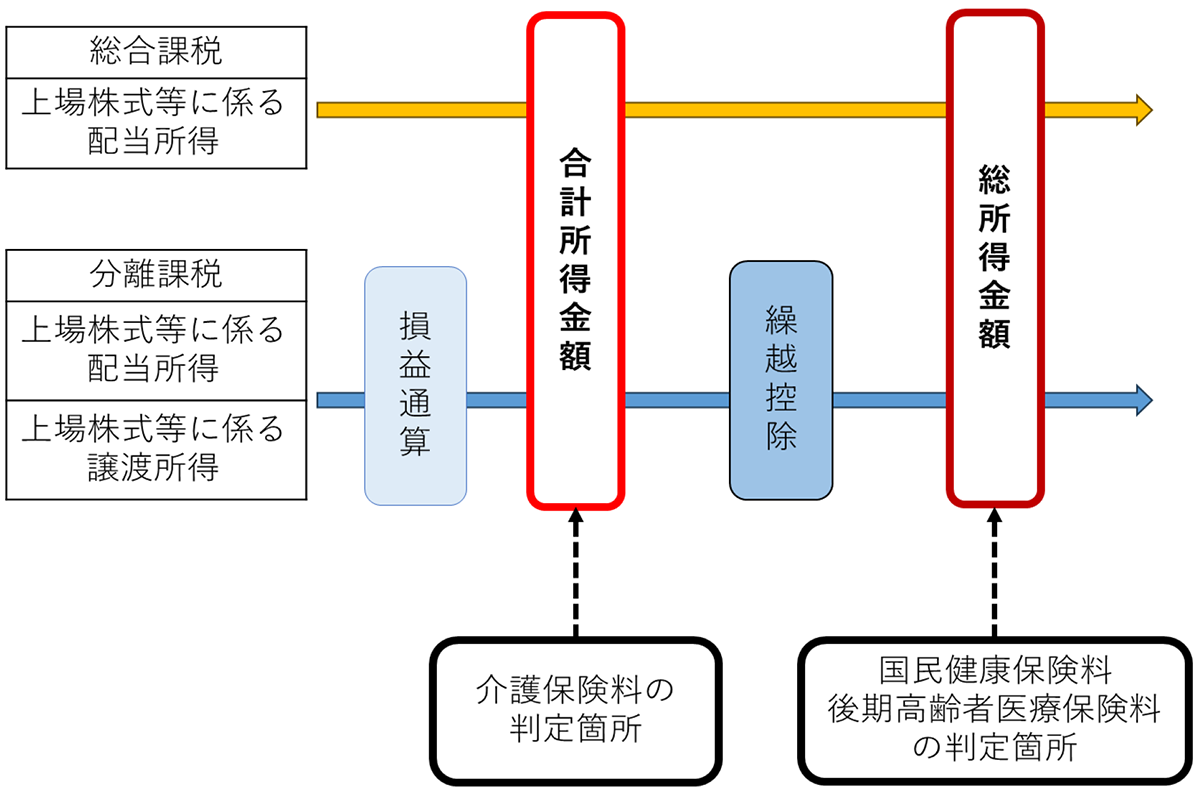

①介護保険料額の判定ポイント

各種所得を合計した時点、総合課税として申告した上場株式等の配当所得や、分離課税として申告をした上場株式等の配当や、上場株式等の譲渡に係る所得について、損益通算を適用後の所得を合算(繰越控除前)したところで行われます。・・・【合計所得金額】

②国民健康保険料、後期高齢者医療保険料の判定ポイント

上記合計所得金額から、上場株式等に係る譲渡損失の繰越控除を適用後の金額で行われます。・・・【総所得金額】

③合計所得金額と総所得金額について(イメージ図)

4.検討事項(改革の方向性に関する協議における資料より)

①現在保険料の賦課対象とされていない金融所得のうち、本人の選択によって保険料の賦課対象となるかどうかが変わり得るもの(上場株式の配当など。預貯金の利子などは含まれない。)については、公平性の観点から、保険料の賦課ベースに追加し、負担能力の判定においても活用する仕組みについて検討すべき。

②NISAなどの非課税所得(NISA口座で管理される金融資産は1,800万円(簿価残高)まで非課税)は、保険料においても賦課対象としないことを前提とする必要がある。

この度の報道の基となった、厚生労働省が示したものもこの内容に近いものだと推測できます。ただし、財務省の資料ではさらに踏み込んだことを検討すべきとなっています。

その内容とは、『「高齢者は、現役と比べて平均的に所得水準は低い一方で、貯蓄現在高は高い。また、所得が低い高齢者の中にも相当の金融資産を保有するケースもある。しかし、(介護保険における補足給付を除き)高齢者の負担能力の判断に際し、預貯金等の金融資産は勘案されていない。」と提言したうえで、まずは、現行制度の下での取組として、医療保険における入院時生活療養費等の負担能力の判定に際しても、介護保険の補足給付と同様の仕組みを適用すべき。さらに、医療保険・介護保険における負担の在り方全般について、マイナンバーを活用して、金融資産の保有状況も勘案して、負担能力を判定するための具体的な制度設計について検討を進めていくべき。』と、ありました。なお、国としては、これらの道筋を2028年度までに固めたいようです。

(文責:税理士法人FP総合研究所)