【No961】ストックオプション税制の拡充について

令和6年度税制改正により令和6年4月1日からストックオプション税制が改正されています。国が育成に力を入れている未上場のスタートアップ企業でも利用機会の増加が予想されますので、今回は、ストックオプション税制の拡充についてご説明します。

1.改正前の制度の概要

発行法人から新株予約権を無償で付与された場合、その新株予約権を取得した個人には、その権利行使日の取得した株式の時価と権利行使価額との差額に経済的利益が生じるため所得課税が生じます。

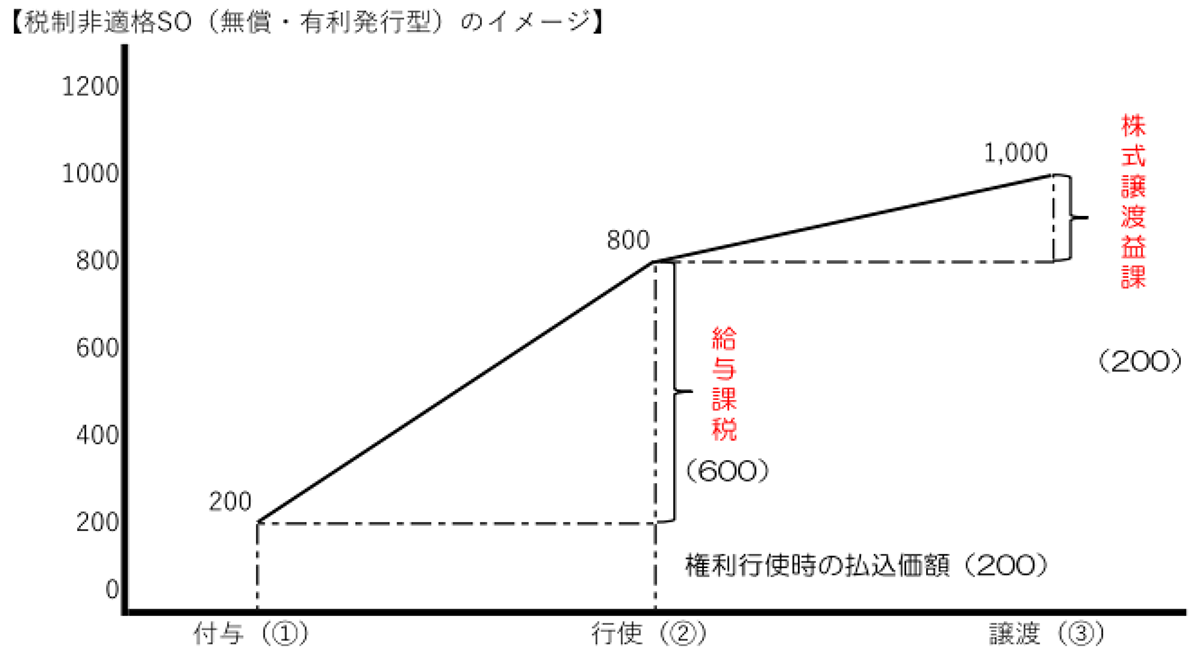

税制非適格ストックオプションの場合、ストックオプションの付与時に所得を認識せず、そのストックオプションを行使した日の属する年分の所得税の課税対象とすることとなり、権利行使時の経済的利益について所得税が課税されます。

(出典:国税庁「ストックオプションに対する課税(Q&A)」)

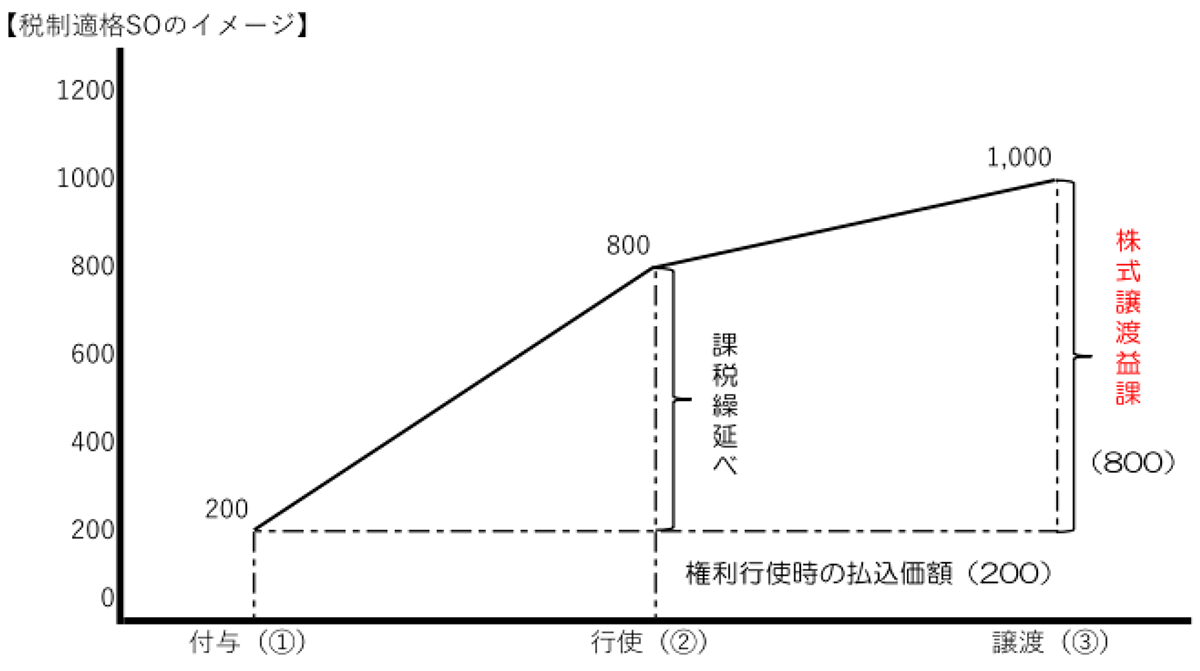

一方、税制適格ストックオプションに該当する場合、権利行使時の取得株式の時価と権利行使価額との差額に対する給与所得課税を株式売却時まで繰延べ、株式売却価格と権利行使価額との差額を譲渡所得として課税することになります。

(出典:国税庁「ストックオプションに対する課税(Q&A)」)

なお、ストックオプション付与契約において、下記の要件が定められている場合には、税制適格ストックオプションに該当することとなります。

|

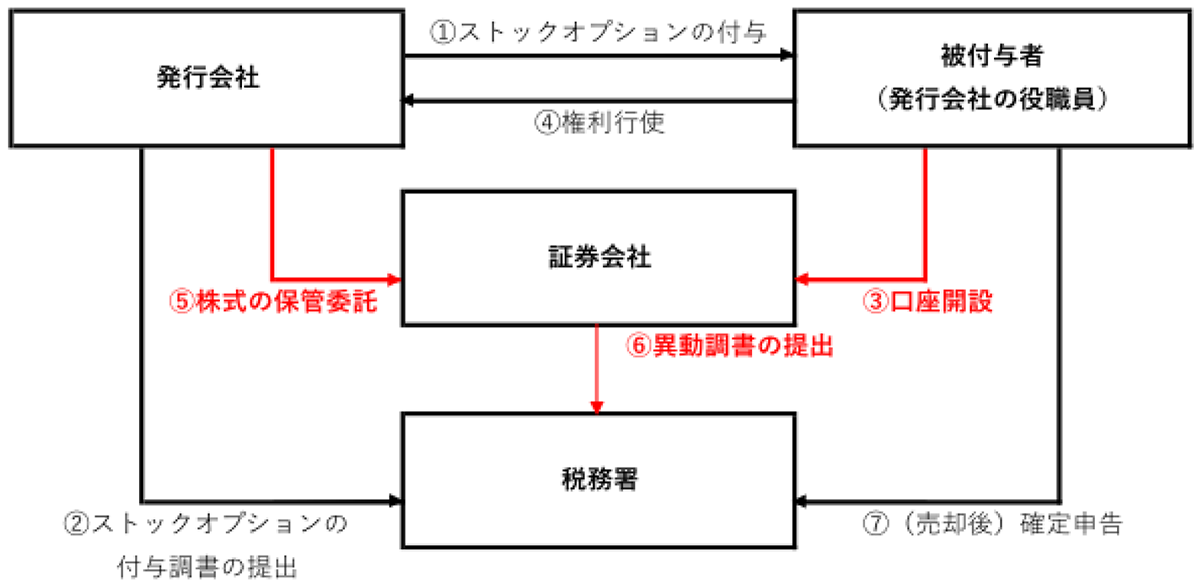

(1)ストックオプションは、発行会社の取締役・執行役・使用人、又は一定の要件を満たす外部協力者(特定事業者)である社外高度人材(大口株主及びその特別関係者を除く)に付与されたものであること (2)ストックオプションの行使は、その契約の基となった付与決議の日(新株予約権の割当に関する決議日)後2年を経過した日からその付与決議の日後10年を経過する日(発行会社が設立の日後の期間が5年未満の株式会社で、金融商品取引所に上場されている株式等の発行者である会社以外の会社であることその他の要件を満たす場合には15年)までの間に行わなければならないこと。 (3)ストックオプションの行使の際の権利行使価額の年間の合計が1,200万円を超えないこと。 (4)ストックオプションの行使に係る1株当たりの権利行使価額は当該新株予約権に係る契約を締結した株式会社の当該契約の締結の時における1株当たりの価額相当額以上であること。 (5)ストックオプシションについて譲渡が禁止されていること。 (6)ストックオプションの行使に係る株式の交付が会社法第238条第1項に定める事項に反しないで行われるものであること。 (7)発行会社と金融商品取引業者等との間であらかじめ締結された取決めに従い、金融商品取引業者等において、当該ストックオプションの行使により取得した株式の保管の委託がされること。 |

2.改正の概要

(1)株式保管委託要件の選択適用

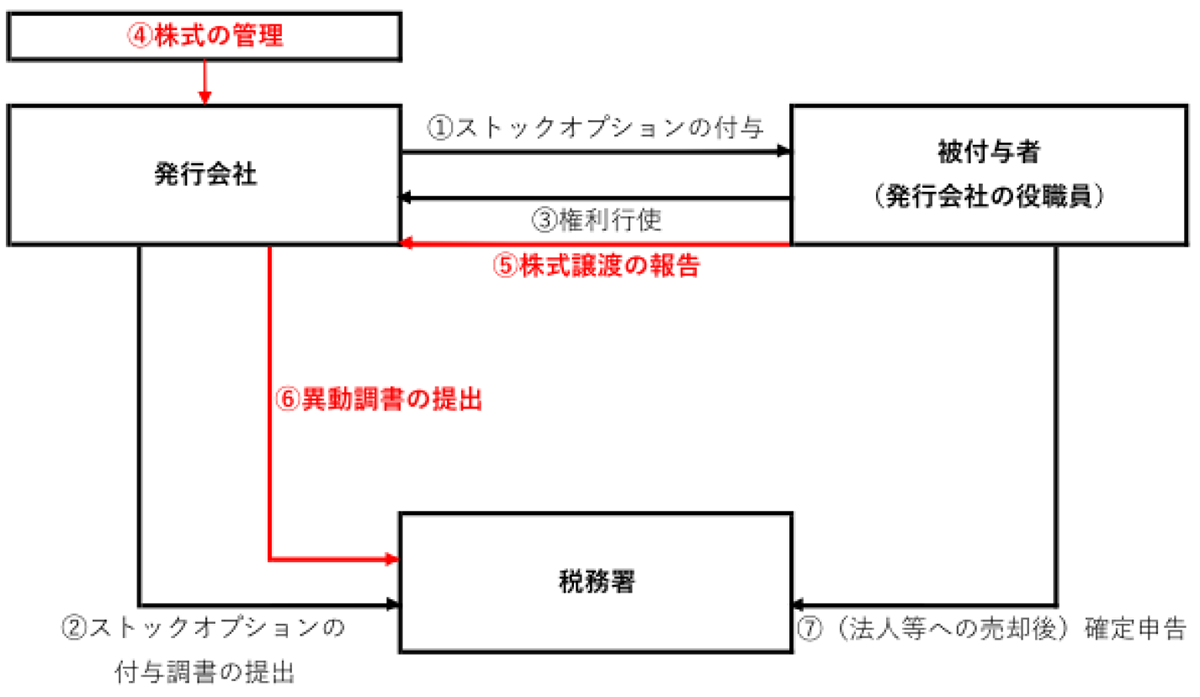

令和6年度税制改正において、譲渡制限株式について、発行会社による株式の管理がされる場合には、証券会社等による株式の保管委託に代えて発行会社による株式の管理も可能となりました。

➀証券会社等への株式保管委託

②発行会社による株式の管理(新設)

(出典:経済産業省「ストックオプション税制」)

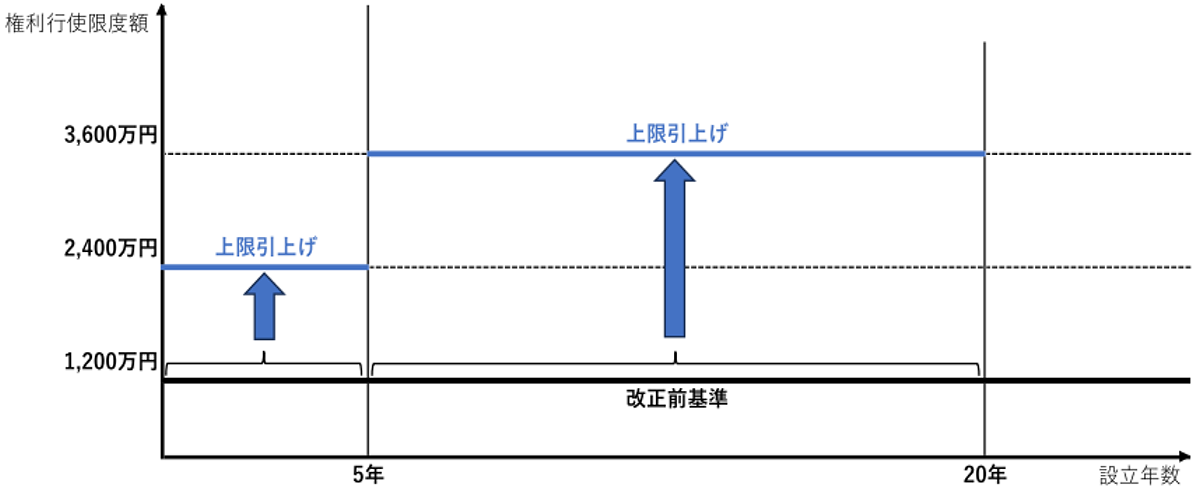

(2)年間権利行使価額限度額の引上げ

令和6年度税制改正において、スタートアップの人材獲得力向上のため、一定の株式会社が付与するストックオプションについて、スタートアップ企業(設立の日以後の期間が5年未満の株式会社)が付与するストックオプションについては年間の権利行使価額の限度額が2,400万円、レイターステージ企業(設立の日以後の期間が5年以上20年未満の株式会社で、非上場会社又は上場の日以後の期間が5年未満の上場会社)が付与するストックオプションについては年間の権利行使価額の限度額が3,600万円に引き上げられました。

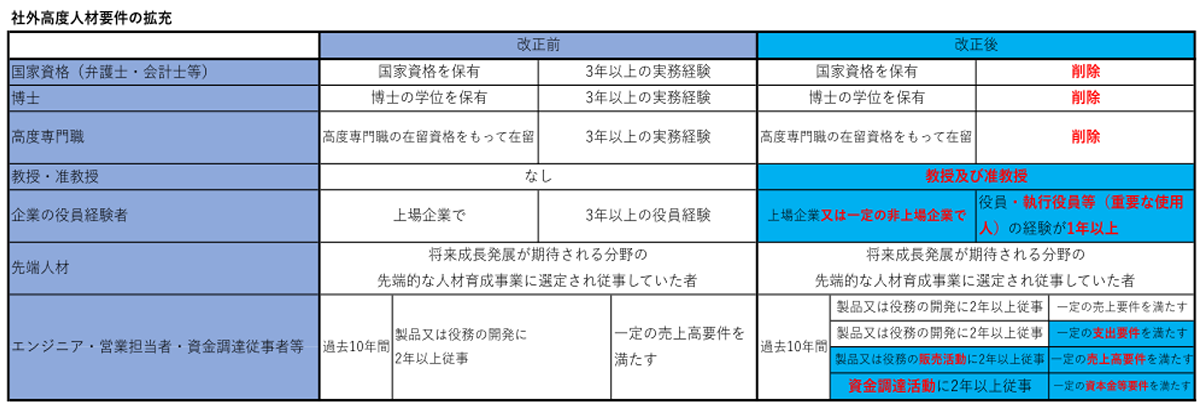

(3)認定対象企業・社外高度人材の要件の拡充

認定対象企業の要件のうち「新事業活動に係る投資又は指導を行うことを業とする者が新規中小企業者等の株式を最初に取得するときにおいて、資本金の額が5億円未満かつ常時使用する従業員の数が900人以下の会社であること」との要件が廃止されるとともに、スタートアップが社外人材を円滑に活用できるよう、ストックオプション税制の対象となる社外高度人材の範囲を拡充するため、新たに、非上場企業の役員経験者等を追加し、国家資格保有者等に求めいていた3年以上の実務経験の要件を撤廃するなど、対象が拡大されました。

(4)経過措置

令和6年度税制改正の施行日は令和6年4月1日ですが、改正後のストックオプション税制は令和6年分以後の所得税について適用されます。

また、令和5年分以前の所得税については、改正前のストックオプション税制が適用されますが、令和6年3月31日以前に締結された契約について、令和6年4月1日から同年12月31日までの間に、①年間の権利行使価額の限度額、②発行会社自身による株式管理スキームに関する契約の変更をし、改正後税制に規定するそれぞれの要件を定めた場合には、改正後税制の要件が定められている契約とみなされ、改正後のストックオプション税制が適用されることとなります。

(文責:税理士法人FP総合研究所)