【No957】贈与税の申告内容の開示請求手続の重要性について

生前贈与加算または相続時精算課税制度の適用を受ける贈与財産がある場合には、相続税の申告にあたってその財産を相続財産に加算して相続税額を計算することとなります。

当該適用を受ける贈与財産がないかを確認するために「贈与税の申告内容の開示請求手続」という制度が設けられています。令和5年度の税制改正により令和6年分より生前贈与加算の対象となる期間が3年から7年に拡充されることや、相続時精算課税の基礎控除の創設により相続時精算課税を選択する方が増えることが想定されることなどから、これまで以上に他の相続人の過去の贈与税の申告内容を正しく把握しておくことが重要となると考えられます。そこで今回は、特に気を付けておきたい開示請求対象者について解説します。

1.概要

相続税の申告書の提出または更正の請求に必要となる場合に限り、他の相続人等が被相続人から受けた加算対象期間内の贈与(被相続人の相続開始日が令和8年12月31日以前の場合は、加算対象期間は相続開始前3年以内)又は相続時精算課税制度適用分の贈与に係る贈与税の課税価格の合計額について、相続税法第49条第1項に基づき税務署に対して開示の請求をすることができます。

開示の請求は、その被相続人に係る相続の開始日の属する年の3月16日以後に行うことができ、開示の請求があった場合には、税務署長は請求後2か月以内に開示をしなければならないこととなっています。

贈与税の課税価格の合計額は、次に掲げる金額ごとに開示されます。

➀加算対象期間内(被相続人の相続開始日が令和8年12月31日以前の場合は、加算対象期間は相続開始前3年以内)に被相続人から贈与により取得した財産の価額(贈与税の配偶者控除に係る特定贈与財産の価額及び相続時精算課税の適用を受ける財産の価額を除く。)の合計額

②被相続人から贈与により取得した財産で、相続時精算課税の適用を受けたものの合計額※1

※1 令和6年1月1日以後の贈与により取得した相続時精算課税適用財産については、相続時精算課税に係る基礎控除後の贈与税の課税価格の合計額

※2 この制度は納税者本人以外の相続人等に対する贈与が対象となるため、納税者本人への贈与について調べる場合には、「申告書等閲覧サービス」や「個人情報に係る開示請求」を利用する必要があります。

2.開示請求手続を行う場合の注意点

生前贈与加算等の加算漏れが生じやすいケースとして、相続人構成が下記のような場合が挙げられます。

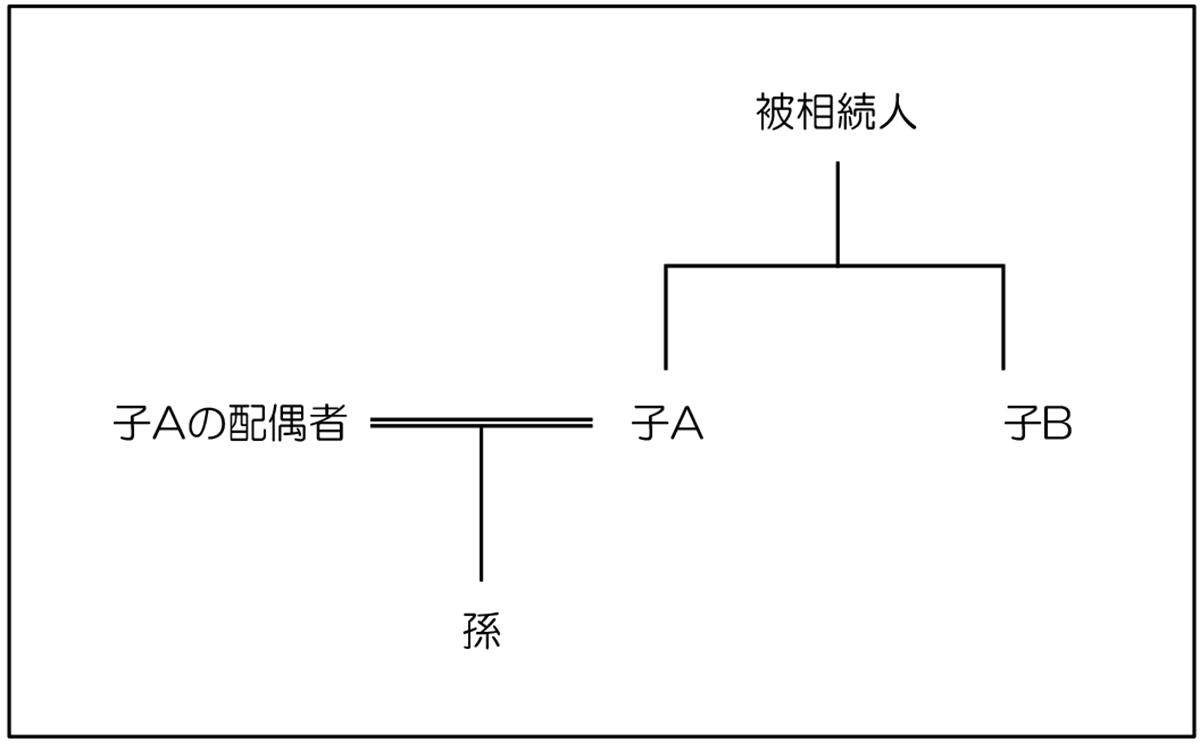

(1)孫が生前贈与を受けており、その孫が受取人の死亡保険金を受け取った場合

こちらのケースで相続人となるのは子A及び子Bとなります。しかし、今回のように孫が受取人の死亡保険金を受け取った場合や遺贈により財産を取得している場合には、その孫についても生前贈与加算の対象者となります。

子Bが贈与税の開示請求を行う場合において、子Aのみを対象として開示請求を行うと、加算対象期間内に被相続人から孫に対する贈与があったときに、当該贈与財産については相続財産への加算漏れが生じる可能性が高くなります。

なお、実際に孫に対する生前贈与があった場合、加算漏れにより支払うべき相続税額の納付漏れが生じ、相続税本税のほか、延滞税などの附帯税が課されてしまうこととなります。

また、相続税は課税遺産総額より相続税の総額を算出し、当該相続税の総額に各人の課税価格の割合を乗じて財産を取得した各人ごとの税額を計算します。

そのため、孫に対する贈与財産の加算漏れが生じた場合、相続税の総額が本来より少なく算出されることで子A及び子Bが負担すべき相続税額についても少なく計算されることとなりますので、贈与を受けていない子A及び子Bの相続税本税が増加するほか、附帯税が課されてしまうことになります。

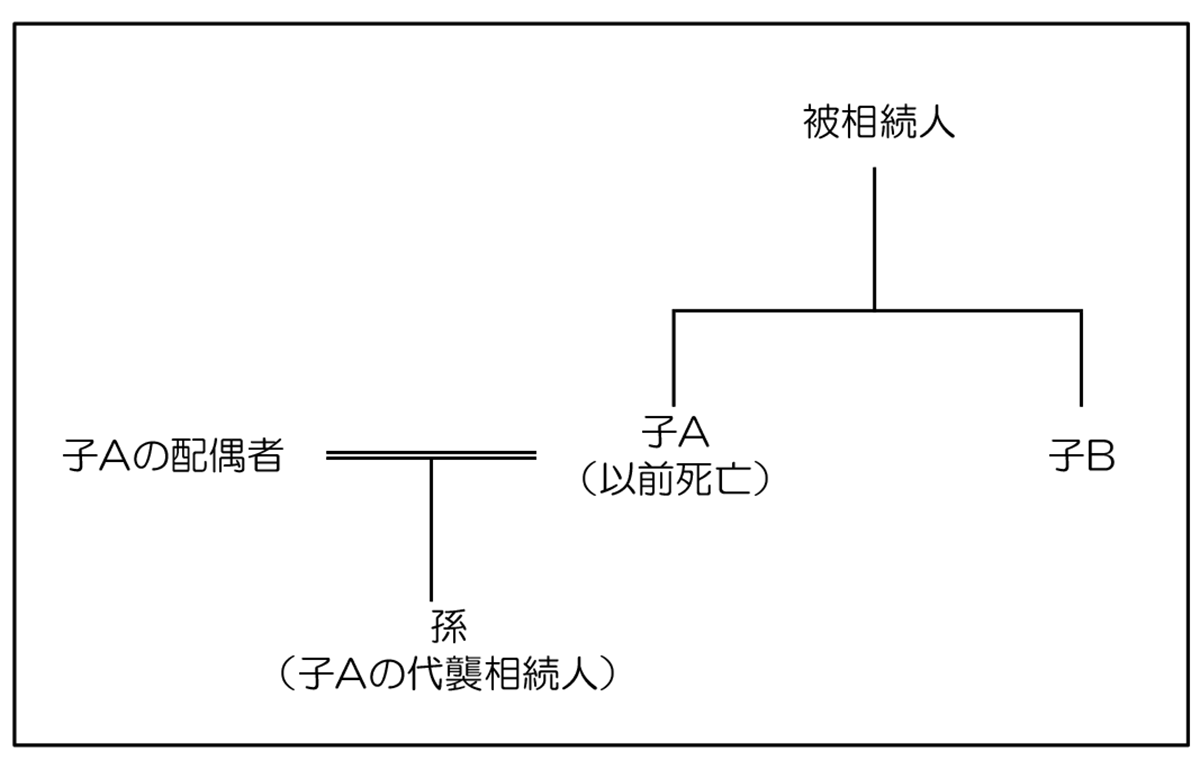

(2)相続時精算課税の適用を受けていた子Aが先に亡くなっている場合

こちらのケースで相続人となるのは、子B及び子Aの代襲相続人である孫となります。

子Bが贈与税の開示請求を行う場合において、孫のみを対象として開示請求を行うと、被相続人から子Aに対する相続時精算課税による贈与があったときに、当該贈与財産については相続財産への加算漏れが生じる可能性が高くなります。(生前贈与加算の対象期間の中途において相続時精算課税を選択した場合は、選択年の前年以前分について生前贈与加算の適用も考えられます。)

なお、実際に子Aに対する相続時精算課税による贈与があった場合、子Aが支払うべき相続税については、子Aの相続人である子Aの配偶者及び孫が承継することとなりますが、加算漏れがある場合、支払うべき相続税額の納付漏れが生じ、相続税本税のほか、延滞税などの附帯税が課されてしまうこととなります。

また、子Aに対する相続時精算課税適用財産の加算漏れが生じた場合、相続税の総額が本来より少なく算出されることで子B及び孫が負担すべき相続税額についても少なく計算されることとなりますので、贈与を受けていない子B及び孫の相続税本税が増加するほか、附帯税が課されてしまうことになります。

その他、過去に贈与を受けたことを失念し加算漏れが生じるケースなどが多数あります。贈与税の開示請求はこのような加算漏れを防ぐために有効な手続となりますので、相続税の申告の際には積極的に手続を利用して、相続財産の把握に努める必要があります。

(文責:税理士法人FP総合研究所)