【No923】空家等の土地に対する固定資産税等に関する措置について

近年、少子高齢化等の影響により適切な管理が行われていない空家等が、防災、衛生、景観等の地域住民の生活環境に深刻な影響を及ぼしており、地域住民の生命・身体・財産の保護、生活環境の保全、空家等の活用の促進など、空家等に関する対応を実施する必要があることから、平成26年11月27日に「空家等対策の推進に関する特別措置法」が公布され、平成27年5月に完全施行となりました。この法律により、市町村はこれまで所有者の許可なしでは不可能だった敷地への立入・調査、住民票や戸籍などから個人情報の確認ができるようになり、調査によって問題があると見なされた空家を「特定空家等」として指定し、所有者に対して不動産管理の助言・指導・勧告・命令を実行できることとなりました。さらに命令に従わない場合には、代執行もすることが可能となりました。

また、令和5年6月14日に「空家等対策の推進に関する特別措置法の一部を改正する法律」が公布され、「特定空家等」の前段階である「管理不全空家等」を新たに規定し、特定空家等になるおそれがある空家に対しても市町村は指導・勧告を実行できることとなりました。

当該措置法においては、空家の管理の確保の観点から、「特定空家等」「管理不全空家等」として勧告を受けた空家について、固定資産税の住宅用地特例を解除することが可能となっています。

1.「空家等」「特定空家等」「管理不全空家等」とは

(1)「空家等」とは建築物又はこれに附属する工作物であって居住その他の使用がなされていないことが常態であるもの及びその敷地(立木その他の土地に定着する物を含む。)をいう。

(2)「特定空家等」とは以下の状態にある空家等をいう。

①倒壊等著しく保安上危険となるおそれのある状態

②著しく衛生上有害となるおそれのある状態

③適切な管理が行われないことにより著しく景観を損なっている状態

④その他周辺の生活環境の保全を図るために放置することが不適切である状態

(3)「管理不全空家等」とは、空家等が適切な管理が行われていないことにより、そのまま放置すれば特定空家等に該当することとなるおそれのある状態にあると認められる空家等をいう。

2.具体的措置について

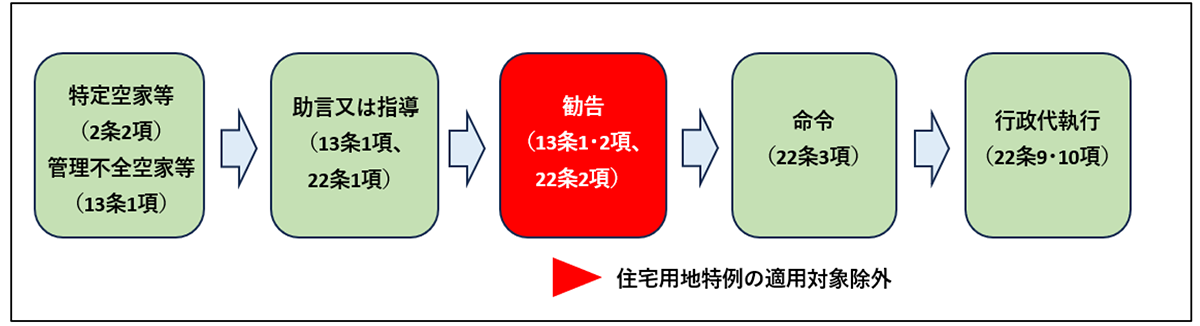

(1)特定空家等に指定された不動産の所有者は、市町村の助言や指導に基づき、事態の改善を図るべく必要な対策を講じる必 要がありますが、状態が改善されない場合には、以下のような措置が取られる恐れがあります。

①市町村が勧告した場合には、固定資産税等の住宅用地特例の対象から除外される。

②状態の改善を促す命令を受けても放置した場合には、50万円以下の過料が科される。

③上記によっても改善しなかった場合には、行政代執行で市町村によって不動産の解体が行われる。

(2)特定空家等の前段階である管理不全空家等に指定された不動産の所有者は、市町村の指導に基づき、特定空家等に該当することとなることを防止するために必要な措置を講じる必要がありますが、状態が改善されず、市町村が防止するために必要な具体的措置について勧告した場合には、(1)同様に固定資産税等の住宅用地特例の対象から除外されることとなります。

3.固定資産税等の優遇措置の解除について

上記2のとおり、市町村が特定空家等及び管理不全空家等の所有者に対して周辺の生活環境の保全を図るために必要な措置をとることを勧告した場合は、当該特定空家等に係る敷地について住宅用地特例によって最大1/6に減額されていた固定資産税等の優遇措置の対象から除外されることとなります。

【現行の住宅用地特例】

◎措置の流れと住宅用地特例の適用対象除外のタイミング

【出典:国土交通省 空き家対策の現状について】

上記のように増加する空家への対策を強化するため、法改正により固定資産税等の優遇措置の対象から除外となる範囲が拡大されることとなりました。住宅・土地統計調査(総務省)によれば、空家は2018年で約349万戸と1998年の182万戸からこの20年で約1.9倍に増加しており、少子高齢化が益々進んでいる現在においては、さらに増加していくことが予想されます。数多く存在する空家所有者においては、空家の管理不全により思わぬ税負担が増加してしまう可能性があることに留意する必要があります。

(文責:税理士法人FP総合研究所)