【No907】適格請求書発行事業者の登録制度の見直しと手続の柔軟化について

令和5年10月1日より開始される適格請求書等保存方式(いわゆる「インボイス制度」)の導入に向けて、令和3年10月1日から適格請求書発行事業者の受付が開始されており、消費税の課税事業者や免税事業者である多くの事業者が登録申請を行っており、令和5年4月末時点での登録件数については約334万件であるとのことが国税庁より公表されております。

この適格請求書発行事業者の登録制度について令和4年12月23日に閣議決定された令和5年度の税制改正大綱において制度の見直しと手続の柔軟化が行われておりますので、この内容についてご説明させていただきます。

1.登録方法の柔軟化

適格請求書発行事業者になるには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。

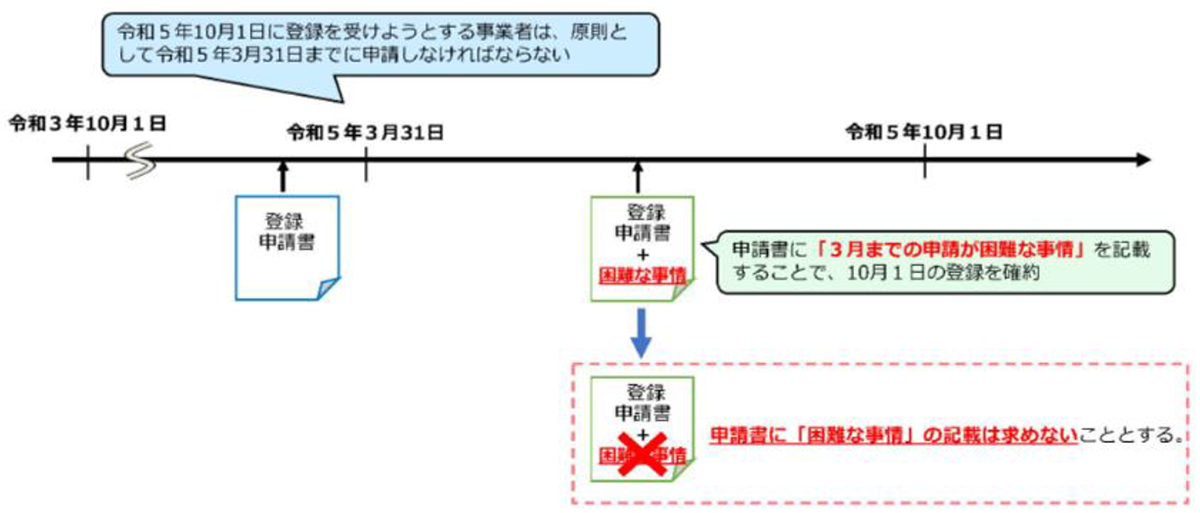

この登録についてインボイス制度が始まる令和5年10月1日から登録を受けようとする事業者は、原則として令和5年3月31日までに納税地を所轄する税務署長に登録申請書を提出する必要があり、4月以降の申請については、申請書に3月末までの申請が「困難な事情」を記載することで、令和5年10月1日に登録したものとみなす措置が設けられておりました。

しかし、事業者の準備状況にバラつきがあること等から、令和5年4月1日以降の登録申請についても「困難な事情」の記載を不要とする柔軟化の措置により、令和5年9月30日までに登録申請をすれば令和5年10月1日から登録を受けることができるようになります。

なお、国税庁の発表では現時点で、登録までにe-taxを利用した場合は1か月半、書面による場合は3か月ほどかかっており、今後もより混雑する可能性が考えられます。

令和5年9月30日までに提出した場合は、制度開始日である令和5年10月1日までに登録通知が届かなかった場合であっても、同日から登録を受けたものとみなされますが、登録する事業者については、制度開始日までに相手先に提出するために、申請についてはなるべく早めにされることが良いと思われます。

(出所:財務省)

2.登録手続の見直し

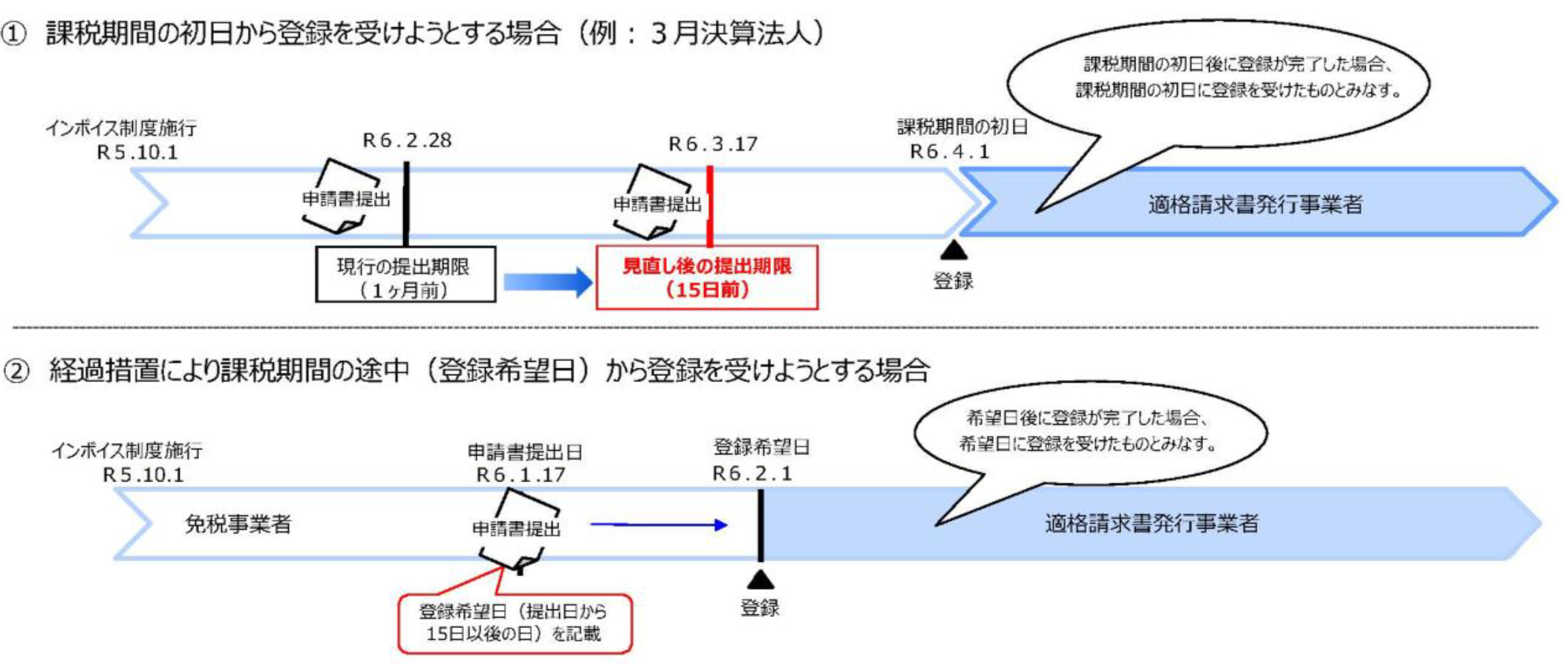

免税事象者が適格請求書発行事業者の登録を申請する場合で、課税期間の初日から登録を受けようとする場合は、当該課税期間の初日の前日から起算して1月前の日までに登録申請書を提出しなければならないとされていましたが、この期間について、当該課税期間の初日から起算して15日前の日に短縮する見直しが行われております。

なお、この見直しは登録を取消す場合の届出書の提出期限についても、同様の見直しが行われております。

また、登録日についても見直しが行われており、免税事業者が令和5年10月2日以後に適格請求書発行事業者の登録をする場合、申請書に記載する登録希望日については提出日から15日以後の日を記載するものとする見直しが行われております。

なお、登録日については、実際に登録が完了した日が、課税時期の初日後又は登録希望日後であっても、課税期間の初日又は登録希望日に登録を受けたものとみなされることとなります。

(出所:財務省)

3.今後の対応について

今回の適格請求書発行事業者の登録制度の見直しと手続の柔軟化により、登録を検討されている事業者にとっては登録がよりし易いものとなりました。

しかし、実際に登録をするかどうかについては、消費税の免税事業者である事業者である場合、免税事業者のままでいる場合や、課税事業者となる場合のメリットとデメリットを踏まえたうえで慎重に検討することが大切です。

例えば、不動産賃貸業でテナントの貸付けをしている個人の事業者については、免税事業者のままであるとテナントより家賃の減額を要求されるケースも想定され、そのような話になるのであれば、インボイスの発行事業者となった方がたとえ消費税の納税が生じたとしても2割特例や簡易課税制度の利用によって賃料の減少額より消費税額の支払額の方が少なくて済む可能性が高いと考えられます。

今回の措置によりまだインボイスの対応を決めかねている免税事業者の方については、この期間にじっくりと健闘いただくことが大切です。

(文責:税理士法人FP総合研究所)