【No905】地方創生応援税制(企業版ふるさと納税)は活用可能か

近年、個人版ふるさと納税が注目されていますが、企業版ふるさと納税も注目されています。企業版ふるさと納税は、国が認定した地域再生計画に位置付けられる地方公共団体の地方創生プロジェクトに対して、企業が寄附を行った場合に法人税額等から税額控除する仕組みです。今回は企業版ふるさと納税の活用方法や注意点について解説します。

1.企業版ふるさと納税とは

平成28年4月、内閣府によって「企業版ふるさと納税制度」が創設されました。

従来の(個人版)ふるさと納税は個人に対する寄附控除が行われる仕組みで、お礼の品を受け取れる場合もあります。しかし企業版ふるさと納税は「企業」を対象とした自治体への寄附に対する控除制度です。

寄附の対象は、自治体が作成した地方創生に係る事業(内閣府に「地域再生計画」として認可されたもの)に対して企業が寄附を行った際に、税額が控除される仕組みとなります。また、寄附金額の下限は10万円から可能になっています。

令和2年度より制度が改正され、従来は企業が自治体に寄附をした際に控除される金額が最大6割だったものが、最大9割に引き上げられました。このことにより、企業のメリットが増えたことで注目が集まっています。

また、自治体の作成を要する地域再生計画も、要件が大幅に緩和され、非常に認定されやすくなっています。そのため、多くの自治体で活用されることが期待されています。

企業版ふるさと納税は、現行では令和6年度までに支出した寄附金に対して適用されます。

※控除割合が最大9割となる寄附限度額は企業の課税所得や資本金等によって異なりますので注意が必要です。

※寄附を行う企業は寄附を行うことの代償として経済的な利益を得ることが禁止されています。個人版ふるさと納税とは異なり、返礼品や謝礼品を受け取ることできません。

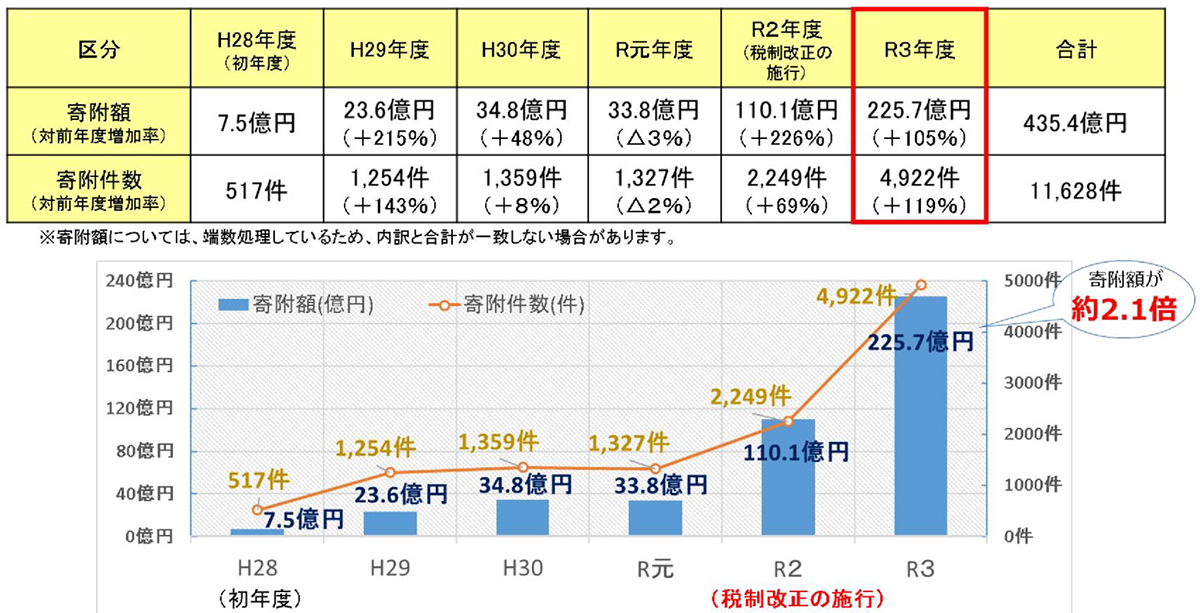

2.企業版ふるさと納税の利用実績

令和3年度の寄附金額は前年度比約2.1倍(約225.7億円)、件数は約2.2倍(4,922件)となり、活用する企業は税制改正後大きく増加しています。

※出典:内閣府地方創生推進事務局の「地方創生応援税制(企業版ふるさと納税)の 令和3年度寄附実績について(概要)」より

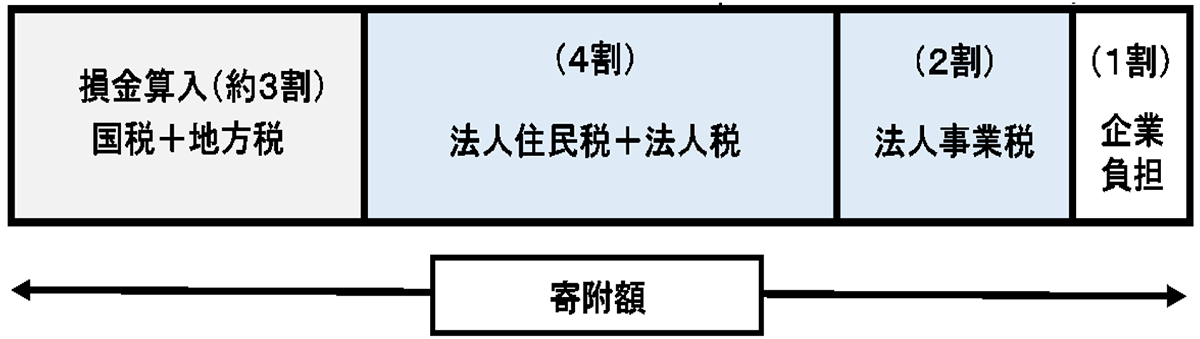

3.企業版ふるさと納税の税額控除割合

自治体に寄附する場合は損金算入として約3割が控除されますが、企業版ふるさと納税による寄附の場合は損金算入による約3割に加えて、法人関係税が最大6割控除されるため、全体として最大約9割の税の軽減効果が得られます。

※企業の負担は寄附額の必ず1割生じます。

【所得控除・税額控除図表】

※出典:内閣府地方創生推進事務局の「企業版ふるさと納税ポータルサイト」より

(計算例)500万円寄附すると、最大約450万円の法人関係税が軽減される。

①法人住民税:寄附額の4割を税額控除

※法人住民税法人税割額の20%が上限

②法人税:法人住民税で4割に達しない場合、その残額を税額控除。ただし、寄附額の1割を限度

※法人税額の5%が上限

③法人事業税:寄附額の2割を税額控除

※法人事業税額の20%が上限

4.企業版ふるさと納税の注意点

自治体が作成した地方版総合戦略に位置づけられており、内閣府による認可を受けた事業に対する寄附が対象となります。

※下記の自治体は寄附の対象外となります(寄附は可能ですが、企業版ふるさと納税の控除制度が適用されません)。

(1)制度対象外となる自治体

・地方交付税の不交付団体である都道府県

・地方交付税の不交付団体であって、その全域が地方拠点強化税制における地方活力向上地域以外の地域に存する市区町村

(2)企業によって制度対象外となる自治体

・本社などの主たる事務所の立地する都道府県・市区町村

自治体の情報は企業版ふるさと納税ポータルサイト(https://www.chisou.go.jp/tiiki/tiikisaisei/kigyou_furusato.html)より、検索することが可能です。対象事業の選定後は各自治体の窓口に連絡を取り、必要書類の提出等を行う必要があります。

5.まとめ

企業版ふるさと納税を通じて、応援したい自治体への貢献、企業のPR等を目的とする場合には利点があるかと思いますが、税金対策や、返礼品があることによる経済的利益の観点から考えると、まずは、個人版のふるさと納税の実質2,000円負担でできる枠を活用することが優先であると考えます。個人のふるさと納税で実質2,000円負担で済む寄附上限額を超えてしまった場合や個人名でなく法人名で寄附をしたい場合には、この企業版ふるさと納税の税額控除枠を利用することも検討する価値があるかもしれません。

(文責:税理士法人FP総合研究所)