【No884】令和5 年度税制改正大綱(資産税編) 速報版

令和5 年度税制改正大綱が与党より令和4 年12 月16 日に公表されました。そこで、今回の税制改正項目のうち、資産税に関連する主な項目についてご紹介します。

大綱の内容は、年明けに国会に法案として上程され、令和5 年3 月末に可決成立する見込みです。改正法は、原則として令和5 年4 月1 日から適用されますが、内容によっては、令和5 年1 月1 日に遡及して適用されるものや令和6 年以降に適用されるものなどがあるため、適用時期も含めて内容を確認しておくことが大切です。

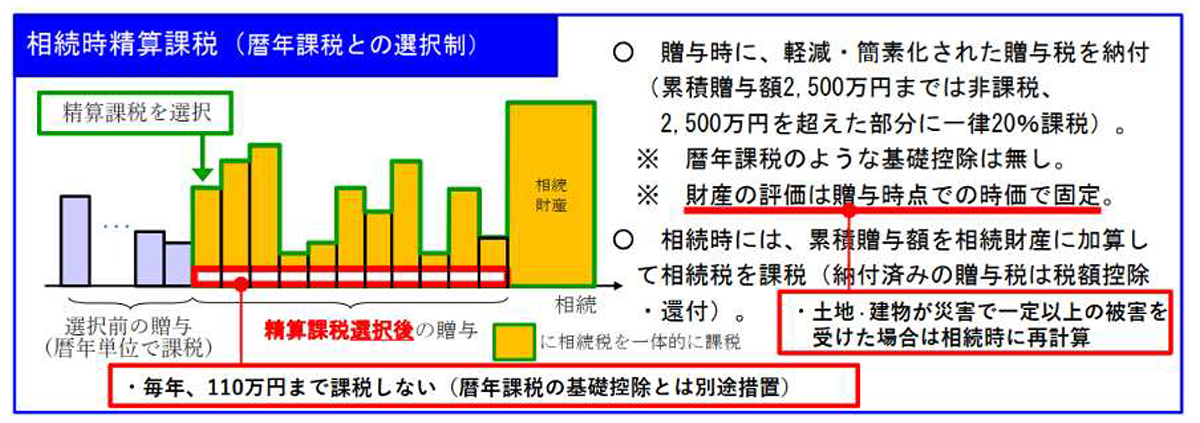

1.相続時精算課税制度の見直し

(1) 110 万円の基礎控除額の適用(令和6 年1 月1 日以後の贈与について適用)

相続時精算課税適用者が特定贈与者から贈与を受けた場合において、暦年課税の基礎控除とは別途、毎年110 万円の基礎控除が設けられます。なお、この控除を受けた金額については特定贈与者の死亡時における相続税の課税対象とされません。

(2)贈与財産が災害等の被害を受けた場合の救済措置(令和6 年1 月1 日以後の災害による場合について適用)

相続時精算課税適用者が特定贈与者から贈与を受けた土地・建物が、その後の災害によって一定の被害を受けた場合には、当該災害によって被害を受けた部分に相当する額を控除した残額をもって相続税の課税対象とすることとされます。

(出典:⾃⺠税制調査会配布資料)

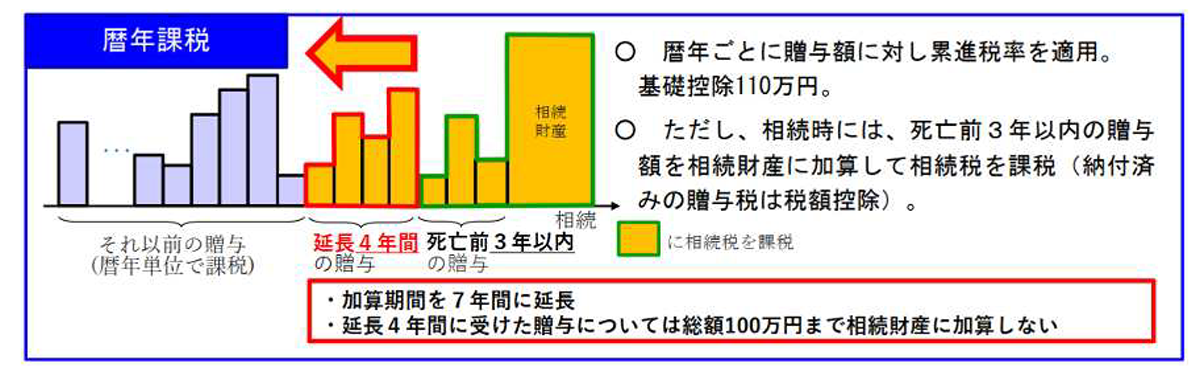

2.暦年課税における相続前贈与の加算の見直し(令和6年1月1日以後に贈与により取得する財産に係る相続税について適用)

相続又は遺贈により財産を取得した者が、当該相続の被相続人から贈与を受けた財産の価額を相続税の課税価格に加算する期間について、相続開始前3年以内とされていたものを7年以内に加算期間を延⻑することとされました。なお、延⻑された期間における贈与財2産については、当該財産の価額の合計額から100 万円を控除することができます。

なお、加算期間は令和9 年1 月以降、順次延⻑されるため、加算期間が7 年となるのは、令和13 年1 月以降に相続が発生した場合となります。

(出典:⾃⺠税制調査会配布資料)

3.教育資金の一括贈与に係る贈与税の非課税措置の見直し(令和5 年4 月1 日以後に取得する信託受益権等について適用)

直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置について、次の措置を講じた上で、その適用期限が令和8 年3 月31 日まで3年間延⻑されます。

(1)贈与者が死亡した場合において、当該贈与者の死亡に係る相続税の課税価格の合計額が5億円超であるときには、受贈者が23 歳未満等であるなど、加算対象外とされる要件を満たしている場合であっても、その死亡時における残額は受贈者が贈与者から相続等により取得したものとみなされることとされます。

(2)受贈者が30 歳に達した場合等において、教育資金の残額に課される贈与税については、一般税率が適用されることとされます。

4.結婚・子育て資金の一括贈与に係る贈与税の非課税措置の見直し(同上)

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置について、受贈者が50 歳に達した場合等において、結婚・子育て資金の残額に贈与税が課されるときは、一般税率を適用することとしたうえで、その適用期限が令和7 年3 月31 日まで2年間延⻑されます。

5.医業継続に係る相続税・贈与税の納税猶予制度等の見直し

医業継続に係る相続税・贈与税の納税猶予制度等について、良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律の改正を前提に、次の措置を講じた上で、その適用期限が令和8 年12 月31 日まで3年3月延⻑されます。

〇相続税・贈与税の納税猶予制度等における移行期限を、移行計画の認定の日から起算して5年(現行:3年)を超えない範囲内のものとされます。

6.マンションの相続税評価について(検討)

マンションについては、市場での売買価格と通達に基づく相続税評価額とが大きく乖離しているケースが見られることから、現状を放置すれば、令和4年4月19 日最高裁判決のように財産評価基本通達・総則6項によりマンションの相続税評価額が個別に判断されることもあり、納税者の予見可能性を確保する必要もあると考えられます。このため、相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討することとされています。

7.NISA の抜本的拡充・恒久化(令和6 年1 月1 日から適用)

令和24 年末までとしていたつみたてNISA の制度を令和5 年12 月31 日までとし、令和6 年1 月1 日から新たな「つみたて投資枠」によるNISA の制度に改めるとともに、令和6年1 月から施行予定としていた新NISA 制度については、その施行を見直し、併せて抜本的拡充を図り、恒久化した制度に移行されることとなりました。

(出典:⾃⺠税制調査会配布資料)

8.極めて高い水準の所得に対する負担の適正化(令和7 年分の所得から適用)

次の②の金額が①の金額を上回る場合に限り、通常の所得税額に加えてその差額分の金額について申告納税をすることとされます。

①所得税額

②(合計所得金額−特別控除額(3.3 億円))×22.5%

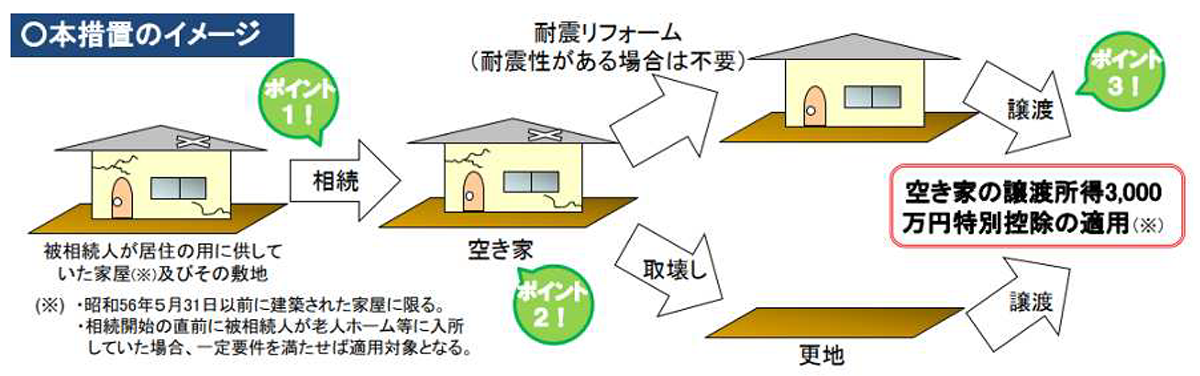

9.空き家に係る譲渡所得の3,000 万円特別控除の特例の見直し(令和6 年1 月1 日以後の譲渡について適用)

空き家に係る譲渡所得の3,000 万円特別控除の特例について、次の措置を講じた上で、その適用期限を4 年延⻑し令和9 年12 月31 日までとされます。

(1)被相続人居住用家屋又は被相続人居住用家屋の敷地等を譲渡した場合において、当該家屋が当該譲渡の時から当該譲渡の日の属する年の翌年2 月15 日までの間に次に掲げる場合に該当することとなったときは、要件を満たしているものとされることとなりました。

①耐震基準に適合することとなった場合

②その全部の取壊し若しくは除却がされ、又はその全部が滅失をした場合

(出典:国土交通省 制度の概要)

(2)相続又は遺贈による被相続人居住用家屋及び被相続人居住用家屋の敷地等の取得をした相続人の数が3 人以上である場合における特別控除額が2,000 万円とされます。

10.特定の資産の買換えの場合等の課税の特例(特定の事業用資産の買換え)の見直し(令和5 年4 月1 日以後の譲渡について適用)

特定の資産の買換えの場合等の課税の特例について、次の見直しを行った上で、その適用期限を令和8 年3 月31 日まで3 年間延⻑されます。また、所得税における特定の事業用資産の買換えの特例においても同様です。

(1)既成市街地等の内から外への買換えが適用対象から除外されます。

(2)⻑期所有の土地、建物等から国内にある土地、建物等への買換えについて、課税の繰延べ割合が次のとおり見直されます。

①東京都の特別区の区域から地域再生法の集中地域以外の地域への本店又は主たる事務所の所在地の移転を伴う買換えの場合:課税繰延割合80%→90%

②地域再生法の集中地域以外の地域から東京都の特別区の区域への本店又は主たる事務所の所在地の移転を伴う買換えの場合→課税繰延割合70%→60%

(文責:税理士法人FP総合研究所)