【No797】土地の評価で見落としがちな減額要素⑦ ~区分地上権に準ずる地役権の目的となっている土地~

土地の上空を高圧線が通っている場合などは、「区分地上権に準ずる地役権の目的となっている土地」として一定の割合を減額して評価することができます。

地役権が登記されている場合はその有無を謄本で確認することもできますが、登記されていない場合もあるため、現地で上空を見渡しての確認を行い、減額要素を取りこぼすことがないように留意が必要です。

今回は、「区分地上権に準ずる地役権の目的となっている土地」の評価方法について解説します。

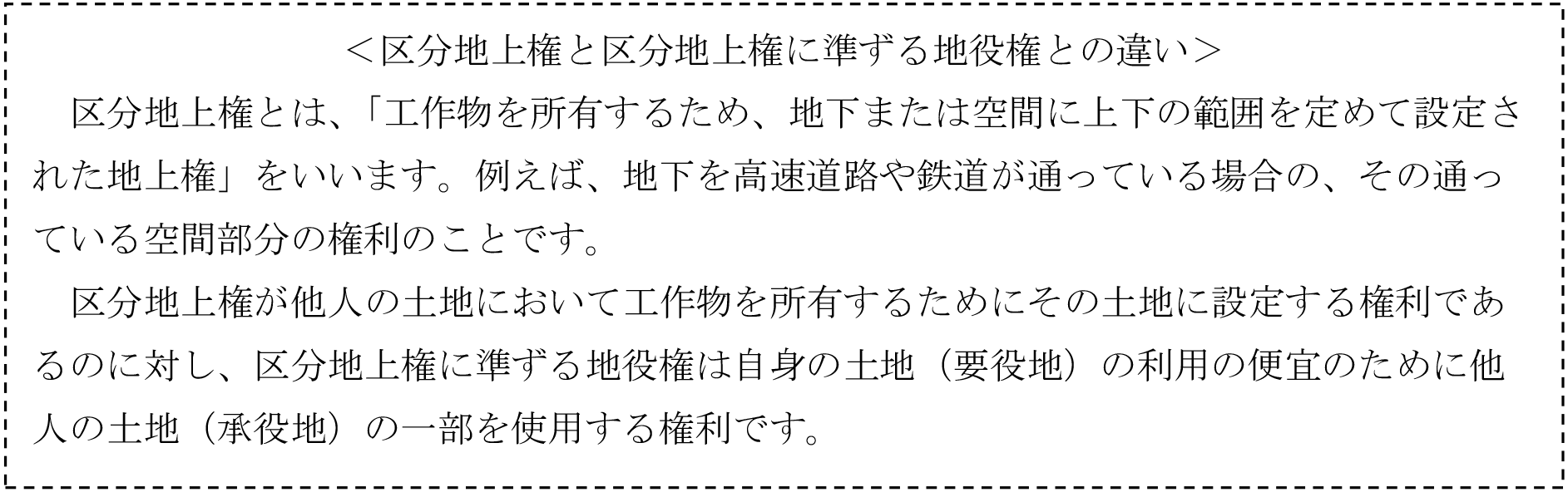

1.区分地上権に準ずる地役権とは

財産評価基本通達上の「区分地上権に準ずる地役権」とは、特別高圧架空電線の架設、高圧のガスを通ずる導管の敷設、飛行場の設置、建築物の建築その他の目的のため地下または空間について上下の範囲を定めて設定された地役権で、建造物の設置を制限するものをいい、登記の有無は問わないものとされています。

このような地役権は、区分地上権とほぼ同一の法律効果を有するものであるため、区分地上権の評価に準じて評価されることとなっています。

2.評価方法

区分地上権に準ずる地役権の価額は、その区分地上権に準ずる地役権の目的となっている承役地である土地の自用地としての価額に、その区分地上権に準ずる地役権の設定契約の内容に応じた土地利用制限率を基として算定した区分地上権に準ずる地役権の割合を乗じて評価します。

この区分地上権に準ずる地役権の割合については、承役地である土地に対する建築制限の内容により、次の割合をすることができます。

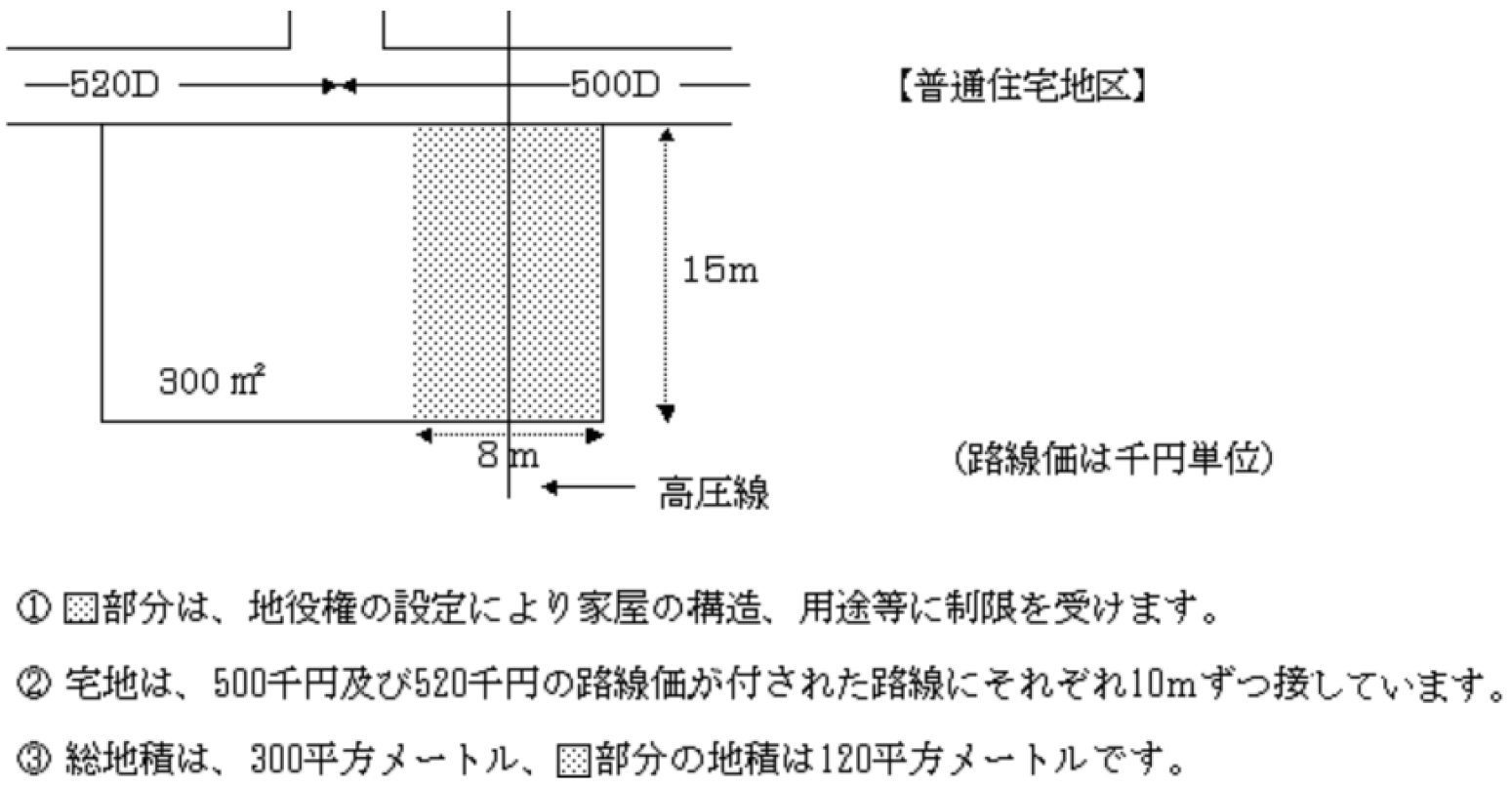

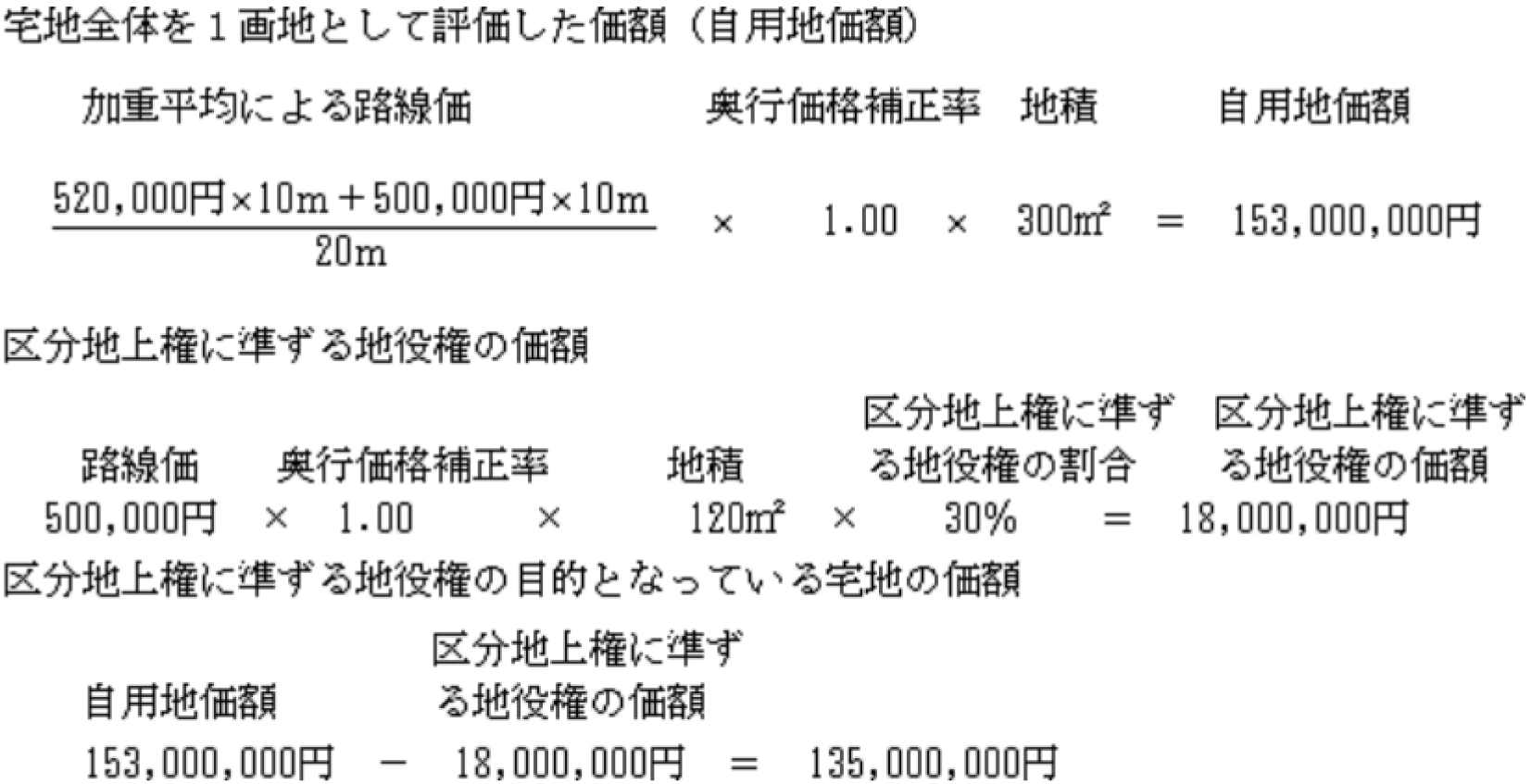

<設例:区分地上権に準ずる地役権の目的となっている宅地の評価>

図の場合において、区分地上権に準ずる地役権の割合を30%とすると、区分地上権に準ずる地役権の価額と、区分地上権に準ずる地役権の目的となっている宅地の価額は、次のように評価します。

(出典:国税庁質疑応答事例)

3.承役地が農地(純農地・中間農地)の場合

区分地上権に準ずる地役権の目的となっている農地の価額についても、「農地の自用地価額-区分地上権に準ずる地役権の価額」により評価しますが、純農地や中間農地については、原則として家屋の建築が許可されないため、前記の割合を用いて評価することは認められません。

この場合は、区分地上権に準ずる地役権の設定の対価等を参考に個別に斟酌する必要があります。

(文責:税理士法人FP総合研究所)