【No754】非上場株式の相続対策のポイント ~①配当還元方式を利用した対策~

取引相場のない株式(非上場株式)は、市場性がないにもかかわらず、会社の資産内容や利益率などによって高い相続税評価額であるケースが多々あります。しかし、自社株の評価額がいくらになっているのか把握できておらず、何の対策も講じないままとなっている会社も少なくありません。

そこで、非上場株式の評価方法を紐解きながら、評価額の引下げのポイントを解説していきたいと思います。まず今回は株式の議決権割合に応じた株式の評価方法について解説し、これを利用した対策を紹介します。

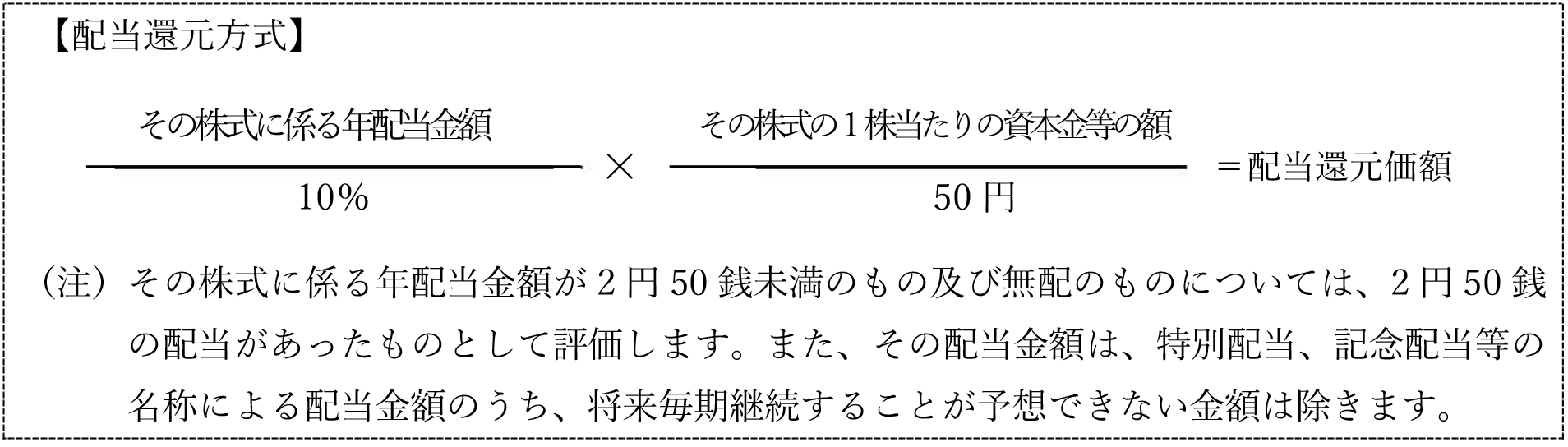

1.配当還元方式とは

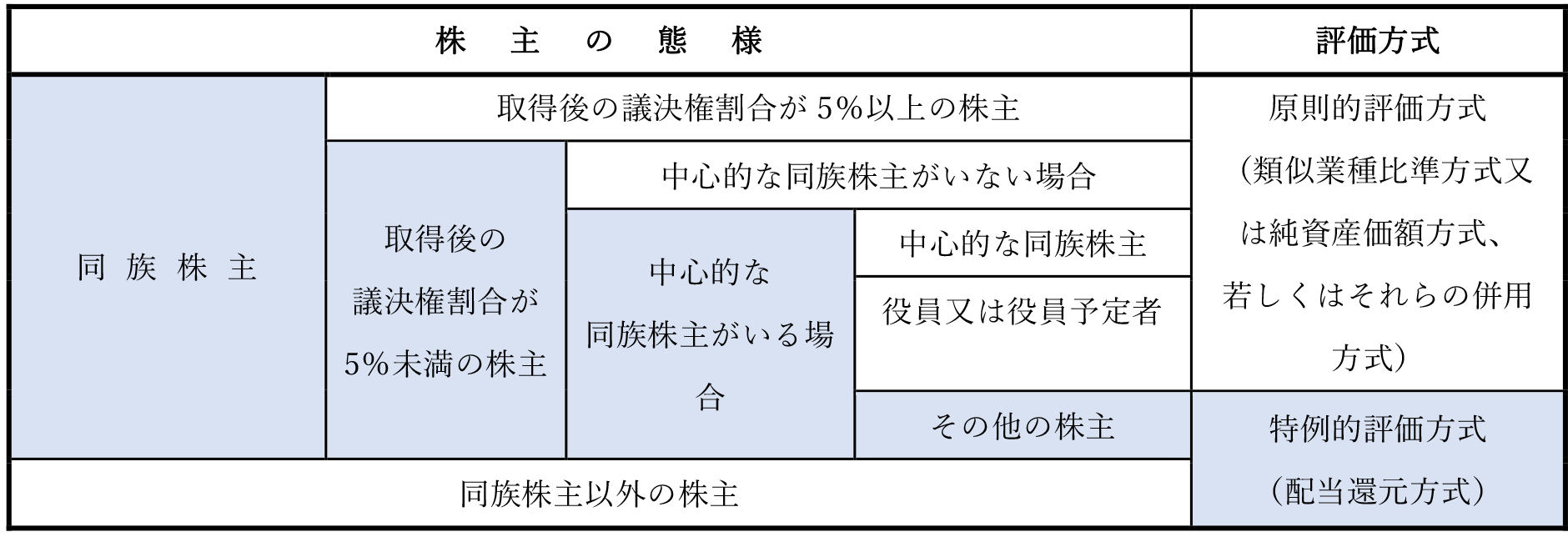

取引相場のない株式の評価方式には、原則的評価方式と特例的評価方式(配当還元方式)の2つがあります。会社の支配権を有する同族株主等については原則的評価方式により評価しますが、少数株主については配当還元方式により評価します。

配当還元方式は、配当金額から評価額を算出することとされており、10%配当を行っている場合には資本金等の額相当額となり、会社の資産規模等は影響しないことから、一般的に原則的評価額よりも低い評価額となることが想定されます。

2.配当還元方式で評価する株主

取引相場のない株式の評価方法を決める場合には、相続又は贈与による取得後の議決権割合により判定します。

同族株主がいる会社である場合におけるその判定方法は、下記の表のとおりです。

《同族株主がいる場合》

(1)同族株主とは

課税時期における評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権割合の合計数が、その会社の議決権総数の30%以上である場合におけるその株主及びその同族関係者をいいます。(同族関係者とは、親族(配偶者、6親等内の血族、3親等内の姻族)、特殊関係のある個人(内縁関係にある者等)及び特殊関係にある会社(子会社、孫会社等)をいいます。以下同じ。)

なお、この場合において、その評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権割合の合計数のうち最も多いグループの有する議決権割合の合計数が、その会社の議決権総数の50%超である会社にあっては、50%超のその株主及び同族関係者をいいます。

(2)中心的な同族株主とは

課税時期において、同族株主の一人並びにその株主の配偶者・直系血族・兄弟姉妹及び一親等の姻族の有する株式の合計数が、その会社の議決権数の25%以上である場合におけるその株主をいいます。

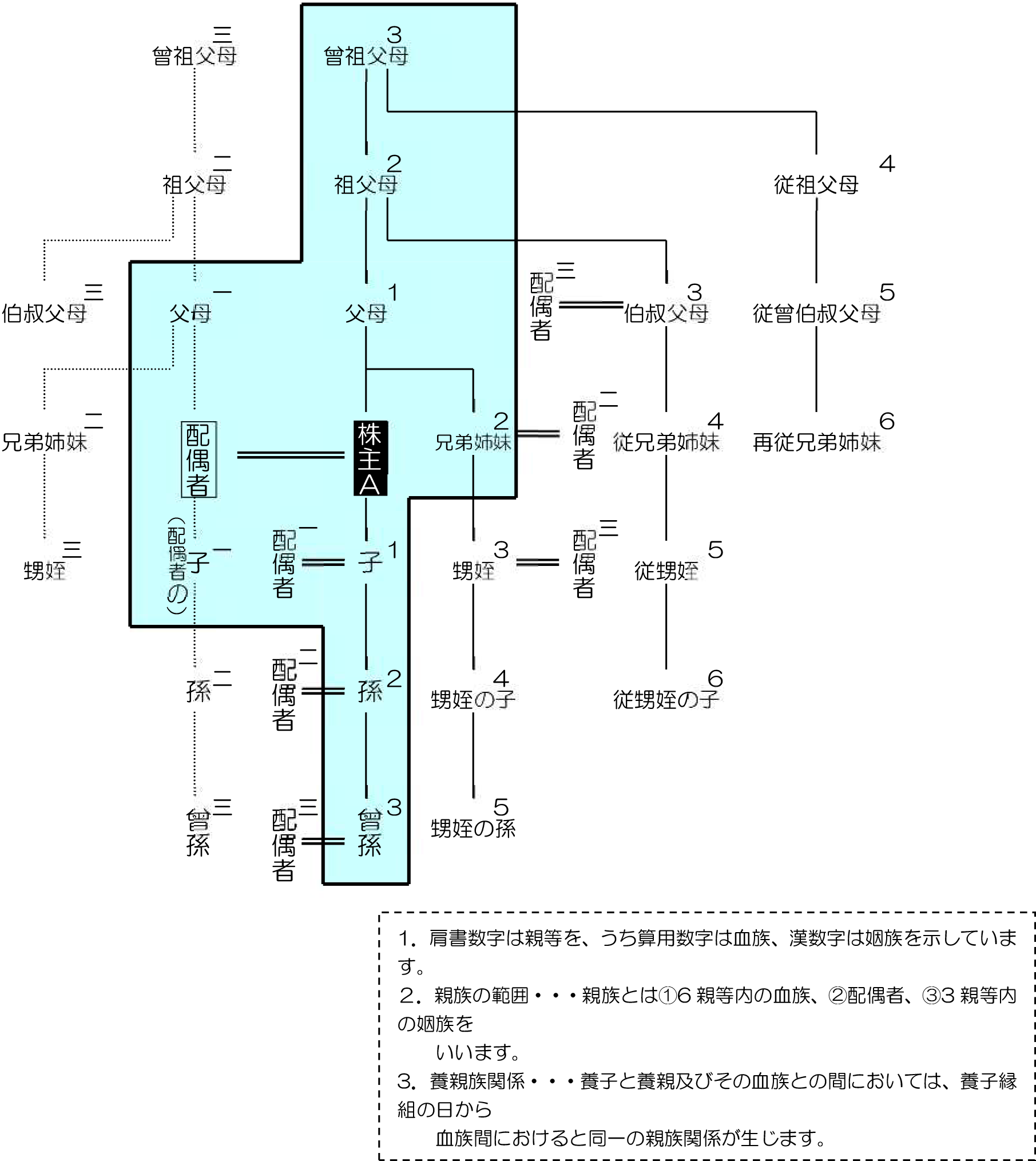

●中心的な同族株主判定の基礎となる同族株主の範囲(網掛け部分)

~株主Aについて判定する場合~

3.配当還元方式を利用した対策

親族であっても、他に中心的な同族株主がいる場合で、中心的な同族株主以外に該当する方には、議決権割合5%未満に相当する株式を配当還元方式で贈与することが可能です。

例えば、甥姪や配偶者の兄弟など比較的近しい関係の親族であっても、中心的な同族株主には含まれず、配当還元方式で贈与することが可能です。

贈与プラン:株主Aの兄の妻(B)及び兄の子2人(C、D)へ各4.9%ずつ贈与します。

判定:贈与後の株主Aの議決権割合 85.3%、B・C・D 各4.9%

①同族株主の判定:A・B・C・Dは6親等内の血族又は3親等内の姻族に該当するため、同族株主に該当する。

②中心的な同族株主の判定:Aの議決権割合が85.3%であるため、Aは中心的な株主に該当する。

Bは本人及び配偶者・直系血族・兄弟姉妹及び一親等の姻族の株式が14.7%となり、25%未満のため中心的な株主に該当しない。(C・Dも同じ)

上記のとおり、B・C・Dは中心的な同族株主(株主A)がいる会社の中心的な同族株主以外の株主であり、また、取得後の議決権割合が5%未満であることから、配当還元方式により評価することが可能です。

なお、株式を贈与する前に無議決権株式などの種類株式に変更してから取得させることにより、会社の経営に影響が生じないようにすることも可能です。

(文責:税理士法人FP総合研究所)